Die Kreditaufnahme des Bundes dient der Finanzierung des Bundeshaushalts und der Sondervermögen des Bundes. Sondervermögen werden unterschieden in solche Sondervermögen, die über den Bundeshaushalt oder andere Einnahmen mitfinanziert werden, und Sondervermögen mit eigener Kreditermächtigung (Finanzmarktstabilisierungsfonds (FMS), Wirtschaftsstabilisierungsfonds (WSF), Investitions- und Tilgungsfonds (ITF) sowie Restrukturierungsfonds (RSF)). Der RSF wird nachfolgend nicht mit aufgeführt, da zu den betrachteten Stichtagen keine Kreditaufnahme vorgelegen hat. Die Kreditaufnahme für die Sondervermögen FMS und WSF dient dabei zum einen der Finanzierung von Aufwendungen für Stabilisierungsmaßnahmen gemäß § 9 Abs. 1 Stabilisierungsfondsgesetz (StFG) oder der Rekapitalisierung von Unternehmen gemäß § 22 StFG. Zum anderen nimmt der Bund für FMS und WSF auch Kredite auf, die gemäß § 9 Abs. 5 und § 23 StFG dann als konditionsgleiche Darlehen an Anstalten des öffentlichen Rechts durchgeleitet werden. Die Aufnahme dieser Kredite über den Bund dient der Kostenersparnis.

Die nachfolgenden Erläuterungen beziehen sich

- erst auf die gesamte Kreditaufnahme des Bundes,

- dann auf die Kreditaufnahme beziehungsweise Verschuldung des Bundeshaushalts und der mitfinanzierten Sondervermögen sowie von FMS, WSF und ITF ohne Finanzierung von Darlehen für Anstalten des öffentlichen Rechts und

- anschließend auf die Kreditaufnahme für FMS und WSF zur Finanzierung von an Anstalten des öffentlichen Rechts durchzuleitende Darlehen (im Folgenden „Darlehensfinanzierung“).

Entwicklung der Kreditaufnahme des Bundes

Der Bund hatte am 31. Dezember 2021 Kredite in Höhe von 1.438,4 Mrd. Euro aufgenommen. Dieser Bestand erhöhte sich zum 31. März 2022 auf 1.466,8 Mrd. Euro. Der Anstieg der Kreditaufnahme um 28,4 Mrd. Euro ging auf den Finanzierungsbedarf des Bundes für den Haushalt und die Sondervermögen einschließlich der Bedarfe von FMS und WSF zur Durchleitung von Darlehen an Anstalten des öffentlichen Rechts zurück. Wie bereits in den Jahren 2020 und 2021 wird auch die Kreditaufnahme im Jahr 2022 im Vergleich zu früheren Jahren erhöht sein. Dies liegt u. a. daran, dass ein großer Teil des zusätzlichen pandemiebedingten Kreditbedarfs der Jahre 2020 und 2021 über Wertpapiere mit kurzen Laufzeiten finanziert wurde, die nunmehr fällig werden und refinanziert werden müssen. Der Bund beabsichtigt, das hohe ausstehende Volumen dieser kurzlaufenden Wertpapiere mittelfristig sukzessive abzubauen.

Der Anstieg des Bestands der Kreditaufnahme gegenüber dem 31. Dezember 2021 resultierte aus neuen Aufnahmen im Volumen von 122,0 Mrd. Euro, denen wiederum Fälligkeiten im Volumen von 93,6 Mrd. Euro gegenüberstanden. Bis zum 31. März 2022 wurden für die Verzinsung aller auch in früheren Jahren aufgenommenen bestehenden Kredite saldiert 1,6 Mrd. Euro aufgewendet.

Im März 2022 wurden 47,8 Mrd. Euro an Bundeswertpapieren emittiert. Der Schwerpunkt lag mit 45,5 Mrd. Euro bei den konventionellen Bundeswertpapieren. Sie verteilten sich auf 4 Mrd. Euro 30-jährige Bundesanleihen, 5,5 Mrd. Euro 10-jährige Bundesanleihen1, 4 Mrd. Euro Bundesobligationen, 8 Mrd. Euro Bundesschatzanweisungen und 24 Mrd. Euro Unverzinsliche Schatzanweisungen des Bundes. In inflationsindexierten Bundeswertpapieren wurden 0,8 Mrd. Euro begeben. Im März 2022 wurden 1,5 Mrd. Euro in Grünen Bundeswertpapieren begeben.

Die Eigenbestände des Bundes an Bundeswertpapieren erhöhten sich im März 2022 um 3,9 Mrd. Euro auf 151,3 Mrd. Euro. Die Veränderung resultierte aus Sekundärmarktverkäufen in Höhe von 15,4 Mrd. Euro, denen Käufe in Höhe von 4,8 Mrd. Euro und die Erhöhung von Eigenbeständen durch bei Emission zurückbehaltene Emissionsanteile um 14,6 Mrd. Euro gegenüberstanden.

Am 31. März 2022 entfielen 93,7 Prozent der Kreditaufnahmen auf die Kreditaufnahme des Bundes für Haushalt und Sondervermögen ohne Darlehensfinanzierung, 6,3 Prozent der Kreditaufnahme entfielen auf die Darlehensfinanzierung.

Entwicklung der Kreditaufnahme des Bundes (Haushalt und Sondervermögen ohne Darlehensfinanzierung)

Im März 2022 wurden für den Bund (Haushalt und Sondervermögen ohne Darlehensfinanzierung) 43,4 Mrd. Euro an Krediten aufgenommen. Gleichzeitig wurden 33,1 Mrd. Euro fällige Kredite getilgt. Für die Verzinsung der Kredite des Bundes (Haushalt und Sondervermögen ohne Darlehensfinanzierung) wurden im März 2022 saldiert 1,7 Mrd. Euro aufgewendet.

Am 31. März 2022 betrug der Bestand der Kreditaufnahme des Bundes (Haushalt und Sondervermögen ohne Darlehensfinanzierung) insgesamt 1.374,4 Mrd. Euro. Damit erhöhte sich dieser gegenüber dem 31. Dezember 2021 um 26,4 Mrd. Euro. Mit 26,2 Mrd. Euro entfiel fast die gesamte Erhöhung auf den Bundeshaushalt, dessen Bestand auf 1.332,7 Mrd. Euro anstieg. Per 31. März 2022 betrug der Bestand der Kreditaufnahme für den ITF unverändert 16,1 Mrd. Euro. Der Bestand der Kreditaufnahme des FMS für Kredite für Aufwendungen gemäß § 9 Abs. 1 StFG betrug zu diesem Stichtag gerundet unverändert 22,7 Mrd. Euro. Die Kreditermächtigungen des WSF für Kredite für Rekapitalisierungsmaßnahmen gemäß § 22 StFG wurden im März 2022 geringfügig in Anspruch genommen, sodass sich per 31. März 2022 ein Bestand an Krediten von 2,8 Mrd. Euro ergab.

Entwicklung der Kreditaufnahme des Bundes zur Darlehensfinanzierung

Seit dem Jahr 2019 werden für den FMS Kredite zur Refinanzierung von an die FMS Wertmanagement durchzuleitende Darlehen gemäß § 9 Abs. 5 StFG aufgenommen. In ähnlicher Weise erfolgt seit dem Jahr 2020 eine Kreditaufnahme für den WSF zur Gewährung von Darlehen an die Kreditanstalt für Wiederaufbau zur Finanzierung von Krisenmaßnahmen gemäß § 23 StFG. Im März 2022 wurden für den FMS zu diesem Zweck 0,5 Mrd. Euro neue Kredite aufgenommen, es wurden keine Kredite fällig. Der Bestand von 55,0 Mrd. Euro am 31. Dezember 2021 hat sich damit per 31. März 2022 auf 59,0 Mrd. Euro erhöht. Zur Darlehensfinanzierung für den WSF wurden im März 2022 keine Kredite aufgenommen, jedoch fällige Kredite in Höhe von 1,0 Mrd. Euro getilgt. Der Bestand von 35,4 Mrd. Euro am 31. Dezember 2021 hat sich damit per 31. März 2022 auf 33,4 Mrd. Euro verändert. Seit Jahresbeginn stieg der Bestand der Kredite zur Darlehensfinanzierung insgesamt auf 92,4 Mrd. Euro.

Weitere Einzelheiten für den Monat März 2022 können folgenden Tabellen entnommen werden:

- Entwicklung der Kreditaufnahme des Bundes,

- Entwicklung der Kreditaufnahme des Bundes (Haushalt und Sondervermögen ohne Darlehensfinanzierung),

- Entwicklung der Kreditaufnahme des Bundes zur Darlehensfinanzierung,

- Entwicklung von Umlaufvolumen und Eigenbestände an Bundeswertpapieren.

Im statistischen Anhang der Online-Version des Monatsberichts sind zusätzlich die drei erstgenannten Tabellen mit Daten für den bisherigen Jahresverlauf, die nach Restlaufzeitklassen gruppierte Kreditaufnahme des Bundes sowie die monatliche Historie zur Kreditaufnahme, dem Bedarf der Kreditaufnahme, Tilgungen und Zinsen für die Kreditaufnahme enthalten.

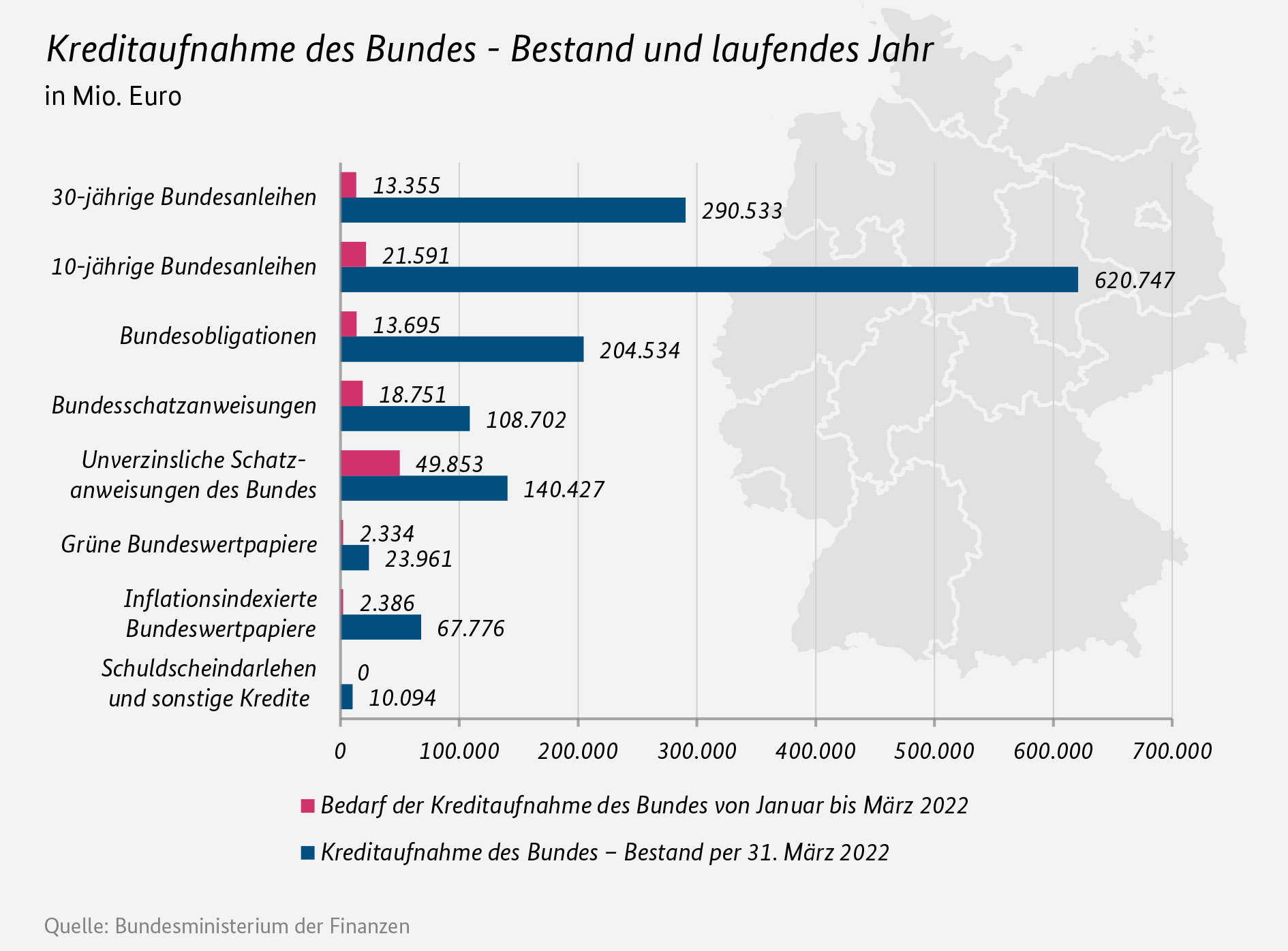

Die Abbildung „Kreditaufnahme des Bundes – Bestand und laufendes Jahr“ zeigt die Verteilung der Kreditaufnahme auf die Finanzierungsinstrumente, sowohl für die bisherige Aufnahme im Jahr 2022 als auch für den gesamten Bestand per 31. März 2022. Den größten Anteil der Kreditaufnahme im bisherigen Jahresverlauf machten mit 49,9 Mrd. Euro beziehungsweise 40,9 Prozent die (teils unterjährig fälligen) Unverzinslichen Schatzanweisungen des Bundes aus, gefolgt von den 10-jährigen Bundesanleihen mit 21,6 Mrd. Euro beziehungsweise 17,7 Prozent. Zu diesem Segment werden hier auch die im Jahr 2020 neu eingeführten 7- und 15-jährigen Bundesanleihen gezählt. Per 31. März 2022 waren über 99 Prozent des Bestands der Kreditaufnahmen des Bundes in Form von Inhaberschuldverschreibungen verbrieft, bei denen die konkreten Gläubiger dem Bund nicht bekannt sind.

BildVergroessern

BildVergroessern

Details zu den geplanten Emissionen und den Tilgungen von Bundeswertpapieren können in den Pressemitteilungen zum Emissionskalender nachgelesen werden.2 Auf der Internetseite der Bundesrepublik Deutschland – Finanzagentur GmbH werden zudem nach jeder Auktion von Bundeswertpapieren die Auktionsergebnisse veröffentlicht.3

Entwicklung der Kreditaufnahme des Bundes (Haushalt und Sondervermögen ohne Darlehensfinanzierung) im März 2022

Entwicklung der Kreditaufnahme des Bundes zur Darlehensfinanzierung im März 2022

Entwicklung von Umlaufvolumen und Eigenbestände an Bundeswertpapieren im März 2022

Die Rentenmarktentwicklung im 1. Quartal 2022

Im Verlauf des 1. Quartals 2022 wurden die Rentenmärkte weiterhin von der global anziehenden Inflationsdynamik und zuletzt von den Auswirkungen der russischen Invasion in die Ukraine beeinflusst. Während die US-Notenbank vor dem Hintergrund eines kräftigen Verbraucherpreisanstiegs ihre Wertpapier-Nettokäufe einstellte und im März eine erste Leitzinsanhebung vornahm, setzte die Europäische Zentralbank (EZB) ihren expansiven geldpolitischen Kurs unverändert fort. Dennoch erwarteten Marktteilnehmer für die 2. Jahreshälfte erste Leitzinsanhebungen auch im Euroraum. Die Renditen von Bundeswertpapieren stiegen über alle Laufzeiten deutlich an. Gleichzeitig verflachte die Renditekurve im langen Laufzeitbereich spürbar.

Die stark inflationäre Entwicklung prägte die Rentenmärkte bereits zum Jahresbeginn 2022. Vor dem Hintergrund einer kräftiger als erwarteten Verbraucherpreisdynamik stieg die Zinskurve kontinuierlich an und verflachte sich gleichzeitig. Stellte die äußerst dynamische Ausbreitung der Omikron-Variante des SARS-CoV-2-Virus zu Jahresbeginn noch eine beträchtliche Unsicherheitsquelle für die Rentenmärkte dar, verlor das Thema zunehmend an Bedeutung, da die Belastungen für das Gesundheitswesen insgesamt geringer waren als anfänglich befürchtet.

Trotz hoher Inflationsraten im Euroraum setzte der EZB-Rat in seiner Februar-Sitzung die expansive Geldpolitik zunächst unverändert fort. Er bestätigte die Beschlüsse aus dem Dezember 2021, wonach die Nettokäufe im Rahmen des Pandemie-Notfallankaufprogramms (Pandemic Emergency Purchase Programme) zwar Ende März 2022 beendet, aber die Nettokäufe im Rahmen des Programms zum Ankauf von Vermögenswerten (Asset Purchase Programme, APP) mindestens bis Oktober 2022 fortgesetzt werden sollen. Eine Anhebung der Leitzinsen wurde erst für den Zeitpunkt kurz nach Beendigung der APP-Nettokäufe in Aussicht gestellt. Ab Februar beeinflusste der militärische Aufmarsch Russlands an der Grenze zur Ukraine zunehmend die Rentenmärkte. Mit Beginn des Einmarschs in die Ukraine am 24. Februar 2022 verschärfte sich die Situation weiter. Während sich am Markt die Sorgen vor einer deutlichen wirtschaftlichen Abschwächung im Euroraum vor dem Hintergrund historisch beispielloser Sanktionen gegen Russland verstärkten, stiegen dadurch bedingt auch die Inflationserwartungen nochmals deutlich, insbesondere wegen stark steigender Energiepreise und drohender Verteuerungen von Nahrungsmitteln.

Vor dem Hintergrund einer im Februar auf 5,8 Prozent gestiegenen Inflationsrate und deutlich nach oben korrigierter EZB-Inflationsprognosen beschloss der EZB-Rat in seiner März-Sitzung erste Schritte in Richtung einer graduellen geldpolitischen Normalisierung. So wurde angekündigt, die Nettokäufe im Rahmen des APP nun statt bis mindestens Oktober 2022 nur noch bis Juni 2022 fortzuführen. Gleichzeitig wurde die Möglichkeit für Änderungen der EZB-Leitzinsen „einige Zeit“ nach dem Ende dieser Nettokäufe aufgezeigt.

An den Märkten setzte sich die Erwartung durch, dass im 2. Halbjahr 2022 erste Leitzinserhöhungen durchgeführt werden. Zum einen zeichnete sich aus verschiedenen Indikatoren ein kurzfristig kräftiger Aufwärtsdruck auf die Verbraucherpreise ab, zum anderen deuteten Rekordauslastungen am Arbeitsmarkt im Euroraum und deutlich höhere Erzeugerpreise darauf hin, dass sich die Inflation auch auf mittlere Frist u. a. durch deutlich steigende Löhne und umfangreichere Kosten-Überwälzungen an die Konsumentinnen und Konsumenten verstetigen könnte. Erheblich gestiegene Wachstumssorgen infolge des Krieges in der Ukraine konnten diese Einschätzung nicht grundlegend ändern.

Die Erwartung einer deutlichen Straffung der Geldpolitik, die von geopolitischen Risiken zunehmend überlagert wurde, führte insbesondere ab Februar zu einer vergleichsweise hohen Volatilität an den Rentenmärkten. In Summe war die Renditeentwicklung über das gesamte 1. Quartal 2022 deutlich nach oben gerichtet. 10-jährige Bundesanleihen rentierten Ende März 2022 mit 0,54 Prozent um 72 Basispunkte höher als Ende 2021. Mit 83 Basispunkten fiel der Renditeanstieg im 5-jährigen Laufzeitsegment noch stärker aus, während der 30-jährige Laufzeitbereich demgegenüber geringere Renditeanstiege in Höhe von 47 Basispunkte verzeichnete. Somit setzte sich die bereits seit dem 4. Quartal 2021 zu beobachtende Verflachungstendenz der Renditekurve von Bundeswertpapieren fort.

10-jährige US-Staatsanleiherenditen erhöhten sich im 1. Quartal 2022 um 83 Basispunkte auf 2,34 Prozent. Damit weitete sich der bereits Ende 2021 beträchtliche Renditeabstand von Bundeswertpapieren zu US-Staatsanleihen weiter aus. Eine gegenüber dem Euroraum nochmals kräftigere Verbraucherpreisdynamik und anhaltend robuste Verbesserungen am US-Arbeitsmarkt veranlassten die US-Notenbank Fed zu weiteren Anpassungen ihrer Geldpolitik. Der Offenmarktausschuss der Fed beschloss zunächst in seiner Januar-Sitzung, die Nettokäufe von Vermögenswerten im März 2022 zu beenden. Bereits in der folgenden März-Sitzung wurde eine erste Leitzinsanhebung um 25 Basispunkte vorgenommen und dem Markt signalisiert, dass im Jahresverlauf 2022 weitere sechs Leitzinsanhebungen zu je 25 Basispunkten angebracht sein könnten. Zudem wurde mitgeteilt, dass in einer der folgenden Sitzungen des Offenmarktausschusses die Wiederanlage von fällig werdenden Wertpapierbeständen der Fed sukzessive reduziert werden könnte. Insgesamt übertraf dies die Markterwartungen spürbar.

Im Umfeld einer weiterhin kräftigen Verbraucherpreisdynamik im Vereinigten Königreich setzte die Bank of England ihre schrittweise geldpolitische Normalisierung fort. Nachdem die Bank of England in ihrer Dezember-Sitzung mit einer ersten Leitzinsanhebung von 0,10 Prozent auf 0,25 Prozent begonnen hatte, folgten in den Sitzungen im Februar und März 2022 zwei weitere Erhöhungen auf 0,50 Prozent respektive 0,75 Prozent.

Sekundärmarkthandel in Bundeswertpapieren 2021

Bruttohandel

Ein wesentlicher Indikator für die Liquidität von Bundeswertpapieren ist die Höhe ihrer Handelsumsätze. Der Bund erhält Meldungen zu Sekundärmarktumsätzen von Banken, die als Mitglieder der „Bietergruppe Bundesemissionen“ an den Auktionen des Bundes teilnehmen. Als Auktionsteilnehmer wickeln diese Bieterbanken auch den Großteil des Handels mit Bundeswertpapieren am Sekundärmarkt ab. Ihre Meldungen geben Aufschluss über das Volumen der gehandelten Bundeswertpapiere, mit welcher Art von Kontrahenten gehandelt wurde und in welcher Region dieser ansässig ist.

Mit 4.831 Mrd. Euro erreichten die gemeldeten Handelsumsätze im Jahr 2021 das höchste Niveau seit dem Jahr 2014. Gegenüber dem Vorjahr beläuft sich der Umsatzzuwachs auf 14 Prozent, mit dem größeren Anstieg im 2. Halbjahr 2021 (+27 Prozent gegenüber Vorjahreszeitraum). Erstmals seit Statistikbeginn überstiegen die Umsätze eines 2. Halbjahres jene des ersten.

Gleichzeitig erhöhte sich im Jahresverlauf das Volumen der umlaufenden Bundeswertpapiere (ohne Eigenbestände des Bundes) lediglich um 12 Prozent auf 1.427 Mrd. Euro. Die Handelsumsätze legten somit überdurchschnittlich zu. Die Umschlagshäufigkeit, welche zeigt, wie oft ein Bundeswertpapier im Durchschnitt seinen Besitzer wechselt, nahm vom Zeitreihentief bei 3,3 im Vorjahr marginal auf 3,4 zu.

Bereits das vierte Jahr in Folge erhöhten sich die Handelsumsätze mit Unverzinslichen Schatzanweisungen. Ausgehend von ihrem schwächsten Handelsjahr im Jahr 2017 verachtfachte sich ihr Anteil am Handelsvolumen aller Bundeswertpapiere auf fast 12 Prozent und markierte zudem im Jahr 2021 mit 557 Mrd. Euro einen absoluten Rekordwert. Auch das Handelsvolumen der Grünen Bundeswertpapiere erreichte einen neuen Höchstwert – allerdings auf vergleichsweise niedrigem Niveau und bei sehr kurzer Historie. Die erstmals im Jahresverlauf 2020 begebenen Grünen Bundeswertpapiere wurden in ihrem ersten vollständigen Handelsjahr 2021 im Volumen von 52 Mrd. Euro umgesetzt, was 1 Prozent des gesamten Handelsvolumens aller Bundeswertpapiere entsprach. Die Umsatzzuwächse bei Unverzinslichen Schatzanweisungen (+32 Prozent) und bei Grünen Bundeswertpapieren (+117 Prozent) im Vergleich zum Vorjahr lassen sich auf entsprechend höhere Emissions- und damit ausstehende Volumen zurückführen. Rückläufig entwickelten sich im Jahr 2021 nur die Umsätze in Bundesschatzanweisungen. Der Handel dieser zweijährigen Papiere ging – trotz höherem ausstehenden Volumen – um 8 Prozent auf 464 Mrd. Euro und damit auf den niedrigsten Wert seit Statistikbeginn zurück. Genau gegenläufig zu den Unverzinslichen Schatzanweisungen fiel ihr Handelsvolumen seit dem Jahr 2017 stetig. Ihren Status als das am dritthäufigsten gehandelte Bundeswertpapier mussten sie im Jahr 2021 erstmals an die 12-monatigen Unverzinslichen Schatzanweisungen abtreten.

In der regionalen Verteilung der Handelspartner ergaben sich im Jahr 2021 kaum Veränderungen. Bis auf Afrika wurden mit allen Regionen mehr Bundeswertpapiere gehandelt als in den Vorjahren. Im Jahr 2021 tätigten amerikanische Kontrahenten mit 702 Mrd. Euro die dritthöchsten Umsätze seit Statistikbeginn im Jahr 2005. Über die vergangenen drei Jahre ist eine Verschiebung der Handelsaktivitäten vom übrigen Europa (Staaten außerhalb des Euroraums) in den Euroraum erkennbar: Wurden im Jahr 2018 noch 57 Prozent der Bundeswertpapiere mit Kontrahenten im übrigen Europa und 22 Prozent innerhalb des Euroraums gehandelt, so stieg der „Binnenhandel“ bis zum Jahr 2021 auf mehr als 29 Prozent, während europäische Kontrahenten außerhalb des Euroraums erstmalig etwas weniger als 50 Prozent zum Gesamtumsatz beitrugen. Sowohl das Kaufprogramm der EZB als auch der Brexit dürften wichtige Treiber dieses Trends sein.

Bei den Kontrahenten im Handel mit Bundeswertpapieren gewinnen neben den Zentralbanken die Hedgefonds seit Jahren an Bedeutung. Letztere handelten mit 551 Mrd. Euro im Jahr 2021 so viele Bundeswertpapiere wie nie zuvor. Ihr Anteil am Handel aller Kontrahenten stieg von etwas mehr als 2 Prozent im Jahr 2009 auf mehr als 11 Prozent. Dynamischer legte das Handelsvolumen mit Zentralbanken zu. Diese tätigten noch im Jahr 2019 mit 395 Mrd. Euro die geringsten Umsätze seit Statistikbeginn, stemmten aber mit 748 Mrd. Euro bereits im Jahr 2021 wieder ihr dritthöchstes Handelsvolumen. Asset Manager erreichten im Jahr 2021 ihr zweithöchstes Handelsvolumen seit Statistikbeginn. Neben den Brokern sind sie mit jeweils einem Handelsanteil von knapp unter 30 Prozent seit Jahren die wichtigsten Liquiditätstreiber. Banken verlieren bereits das dritte Jahr in Folge an Bedeutung – sowohl absolut mit dem zuletzt geringsten Handelsvolumen seit Statistikbeginn als auch anteilig am Umsatz aller Kontrahenten, der von 22 Prozent im Jahr 2018 auf 16 Prozent im Jahr 2021 fiel.

Nettohandel

Werden bei den Sekundärmarktumsatz-Meldungen die Käufe der Bieterbanken von den Verkäufen an andere Kontrahenten abgezogen, ergeben sich als Saldo die Nettokäufe oder -verkäufe. Sie lassen auf Bestandsbewegungen bei den Kontrahenten schließen.

Die Bundeswertpapierkäufe im Euroraum übertrafen im Jahr 2021 nicht nur ihren eigenen Rekordwert aus dem Vorjahr noch einmal um fast das Doppelte, sie stellten auch erneut die Käufe aller anderen Regionen in den Schatten. Obwohl asiatische Kontrahenten nach zwei absatzschwachen Jahren im Jahr 2021 ebenfalls so viele Bundeswertpapiere erworben hatten wie nie zuvor, wirkte ihr stattliches Nettokaufvolumen von 87 Mrd. Euro im Vergleich zu den überdimensionalen 242 Mrd. Euro des Euroraums dennoch gering. Bereits dessen Nettokaufvolumen von 132 Mrd. Euro aus dem Vorjahr wurde zuvor von keiner anderen Region erreicht. Auf der anderen Seite drittelten sich die Nettokäufe aus dem übrigen Europa im Vergleich zum Vorjahr auf 36 Mrd. Euro, den zweitniedrigsten Wert seit Statistikbeginn. Aus Amerika wurden im Jahr 2021 per saldo erstmals wieder Bundeswertpapiere verkauft (-13 Mrd. Euro). Noch in den beiden Vorjahren waren von dort netto jeweils deutlich mehr als 20 Mrd. Euro erworben worden.

Ähnlich wie der Euroraum unter den Regionen führen die Zentralbanken unter den Kontrahenten die Rangliste der Nettokäufer an. Schon im Jahr 2020 übertrafen ihre Nettokäufe die aller anderen Nettokäufer zusammengenommen deutlich, im Jahr 2021 lagen sie dann mit 391 Mrd. Euro um das Dreifache höher als die Summe der anderen Käufer. In diesem Umfang hat zuvor noch kein Kontrahent Bundeswertpapiere erworben. Auch die Nettokäufe von Pensionsfonds und Versicherungen nehmen seit dem Jahr 2018 zu, allerdings auf deutlich niedrigerem Niveau. Sie tätigten im Jahr 2021 ihre jeweils zweit- beziehungsweise dritthöchsten Nettokäufe seit Statistikbeginn. Die traditionell zweit- und drittstärksten Nettokäufer, Asset Manager und Banken, behaupten sich in dieser Rolle auch im Jahr 2021 wieder – jedoch nur mit rund 40 beziehungsweise 60 Prozent ihrer vergleichsweise hohen Vorjahreskäufe. Nach drei kaufstarken Jahren haben Hedgefonds im Jahr 2021 dagegen ihre Bestände wieder reduziert. Sie verkauften per saldo zum ersten Mal seit dem Jahr 2017 wieder Bundeswertpapiere im Volumen von 5 Mrd. Euro.

Fußnoten

- 1

- In diesem Bericht werden die im Jahr 2020 eingeführten 7- und 15-jährigen Bundesanleihen zu den 10-jährigen Bundesanleihen gezählt. Seit dem Jahr 2022 werden keine 7-jährigen Anleihen mehr begeben.

- 2

- Emissionsplanung

- 3

- Auktionsergebnisse